Theme 1:マクロ経済の会計分析

第1章 企業利益の行方

第1部の結論は,

アベノミクスの問題は賃金上昇ペースの鈍さ

というものであった。ただし,それは企業が利益を上げられなかったという意味ではない。むしろアベノミクスの間,企業利益は過去最高を更新し続けた。

財務省が1日発表した4~6月期の法人企業統計によると,全産業(資本金1千万円以上,金融機関を除く)の経常利益は前年同期比で22.6%増の22兆3900億円と,四半期ベースで過去最高になった。国内外で自動車販売が好調なことに加え,商社などの利益が高水準だった。設備投資は同1.5%増で,前年同期を3四半期続けて上回った。

―― 日本経済新聞(2017年9月1日)

2012年度からコロナ禍直前の2018年度にかけて賃金は約10兆円増加した。しかし,この間に経常利益は約35兆円増加している。

| 賃金 | 経常利益 | |

|---|---|---|

| 2012年度 | 148兆円 | 49兆円 |

| 2018年度 | 158兆円 | 84兆円 |

| 増加幅 | + 10兆円 | + 35兆円 |

もっとも,第2章で詳述するが,好景気の場合,利益は賃金以上に上昇する傾向がある。

不況期で利益がマイナスになっても賃金がマイナスやゼロになったりしないように,賃金は利益と比べて景気変動の影響が大きく出ない。だから,好況期に利益の方が増加していたって何ら不思議ではない。

しかし,賃金と利益の乖離はアベノミクスにおいて大幅に拡大した[1]。いくら利益の方が景気の影響を受けやすいとはいえ,過去に見られないほどギャップが広がった理由については検証する必要があるだろう。

そこで第1~3章では,この巨額の利益が一体どこに向かっていったのか,会計データ(法人企業統計)を使って確認する。

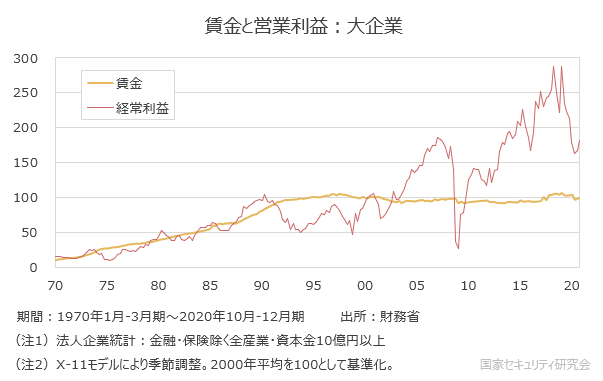

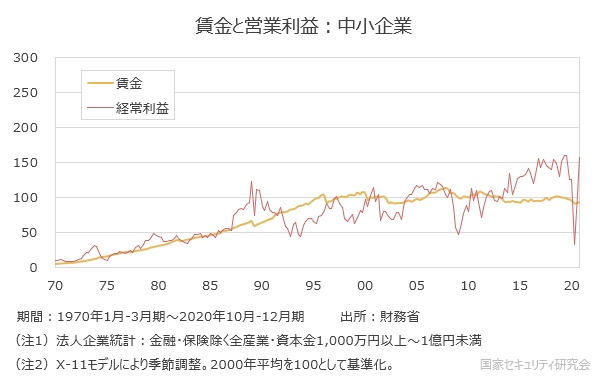

第1部でもふれたが,本題に入る前に確認しておきたいことがある。それは,アベノミクス期において,

大企業と中小企業の状況に大きな格差は見られなかった

ということだ。

アベノミクスは大企業にしか恩恵がなく,雇用の7割を占める中小企業には無関係。大半の人は賃金が上がらないどころか,大手社員との格差が広がった。

こうした見方はマスメディアが盛んに流布してきたため,世間にも広く浸透していると考えられる。

安倍政権の発足後,株価は上がり,大企業の利益は増えた。一方,円安と消費増税で物価は上がり,家計や中小企業は苦しい。「アベノミクス」の恩恵は一部に出てきたが,経済全体には行き渡らず,実感は薄いままだ。

―― 朝日新聞(2014年12月13日,西部版)

しかし,この通説は誤りである。以下は前述のグラフを企業規模別で作り直したものだ。

アベノミクス期では,

- 中小企業であっても利益は過去最高を更新し続けた

- 大企業であっても目立った賃金の上昇はみられなかった

という特徴があったことがわかる[2]。したがって,これから示される内容に対しても,

それは大企業の話でしょ?中小企業には当てはまらないんじゃないの?

と,疑問を持つ人もいるかもしれないが,程度の差はあれ,日本企業全体に当てはまる傾向だと考えてもらって構わない。

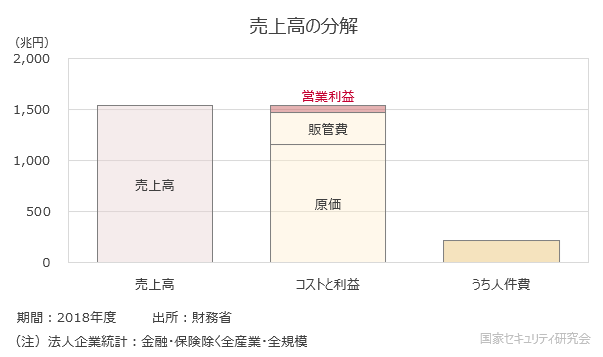

1.売上高の分解

企業利益の行方を調べるには,企業の会計項目を分解し,何にどれだけ使われているのかを確認すればよい。そこで,2018年度(コロナ禍前)の会計データを使い,売上から利益処分(配当・内部留保など)までの流れを追っていく。

売上高は利益とコストに分解できる。

- 営業利益 = 売上 -( 原価 + 販管費 )

| 売上高 | 1,535兆円 |

| 原価 | -1,154兆円 |

| 販管費 | -314兆円 |

| 営業利益 | 68兆円 |

- 原価

- 売上原価。物やサービスを生み出すために直接かかった費用。

- 販管費

- 販売費および一般管理費。商品販売や業務管理にかかった費用。

人件費が原価と販管費のどちらに含まれるかは企業によって異なる。しかし,ここで重要になるのは,どちらに分類される場合であっても,人件費はコストとして扱われるということだ。

そんなの当たり前だろ!小学生でもわかることじゃないか!

しかし,人件費がコストだという認識があれば,

企業は利益をもっと従業員に分配するべきだ

という発言はためらわれるはずだ。なぜなら,利益とは売上高からコスト(人件費)を差し引いて残った部分だからだ。したがって,第2章で詳しく説明するが,「利益のなかから人件費を支払う」という考え方は誤りである。

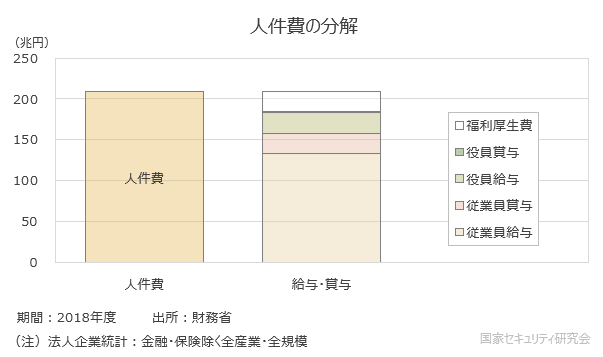

① 人件費の分解

次に人件費の中身について確認する。

人件費という概念は賃金(従業員給与・賞与)よりもやや広い。具体的には以下の項目によって構成されている。

- 従業員給与・ボーナス(賃金)

- 役員給与・ボーナス

- 福利厚生費

- 福利厚生費

- 会社が負担する健康保険料・雇用保険料,退職給付引当金,保養所の施設料など。

| 従業員給与 | 134兆円 |

| 従業員賞与 | 24兆円 |

| 役員給与 | 26兆円 |

| 役員賞与 | 1兆円 |

| 福利厚生費 | 24兆円 |

| 人件費 | 209兆円 |

人件費といわれれば従業員給与をイメージする人も多いだろうが,役員報酬もここに含まれる。なお,上記からわからるよう,役員報酬のウェイトはあまり大きくない。それにも関わらず,以下のような主張は依然として多い。

アベノミクスで潤ったのは自民党の政治家や企業の役員だけ。労働者は強欲な経営者たちに搾取され続けている。役員報酬にもっと課税すべき。

役員報酬はウェイトが小さいのみならず,アベノミクスにおいてもそれほど増加していない。

したがって,従業員給与が伸び悩んでいるのは経営者の取り分が多いからというわけではない。

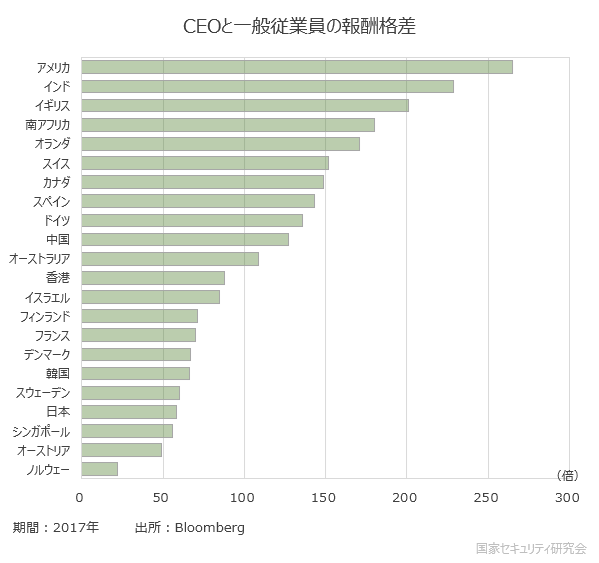

② 諸外国の役員報酬

ただし,世界的には「経営者が巨額の報酬を得ている」ということが問題になっている。この流れは特にリーマンショック以降顕著になった米国では,世界経済を停滞させた張本人ともいえる金融機関の役員たちが巨額の報酬を得ていたことに批判が殺到し,2011年9月にはウォール街を占拠せよと呼ばれる大規模なデモが行われた。

- ウォール街を占拠せよ

- 。2011年9月17日にアメリカで始まり,数カ月にわたって続いた運動(Occupy Wall Street)。アメリカでは上位1%が全体の資産の2割強を保有していたことから,「We are the 99%(私たちは99%だ)」が参加者たちのスローガンとなった。

- リーマンショック

- アメリカの大手投資銀行リーマンブラザーズの破綻(2008年9月)前後の不況。2008年3月~2009年3月(第14景気循環)。日本以外では「世界金融危機」と呼ばれている。

この運動は世界中に影響を与え,一部では「日本でも経営者の巨額報酬を糾弾しよう」という声があがった[3]。しかし,諸外国と比べれば日本の役員報酬は高くない。

2020年時点で,米国大手500社のCEO報酬は平均で15億円程度であるが,日本企業で10億円以上の報酬を得た役員は10人(うち7人は外国人)しかいない[4]。以上より,役員報酬は日本の雇用環境にそれほど大きな影響を与えていないと考えられる。

2.営業利益の分解

次に営業利益がどのようにして税引後利益に変わるのかを説明する。これまで単に「利益」といってきたが,会計(損益計算書)には様々な利益の概念が存在する。

- 営業利益 = 売上高 - 原価・販管費

- 経常利益 = 営業利益 + 営業外収益 - 営業外損失

- 税引前純利益 = 経常利益 + 特別利益 - 特別損失

- 税引後純利益 = 税引前純利益 - 法人税

| 営業利益 | 68兆円 |

| 営業外収益 | +29兆円 |

| 営業外費用 | -13兆円 |

| 経常利益 | 84兆円 |

| 経常利益 | 84兆円 |

| 特別利益 | +14兆円 |

| 特別損失 | -16兆円 |

| 税引前利益 | 82兆円 |

| 税引前利益 | 82兆円 |

| 法人税等 | +20兆円 |

| 税引後利益 | 62兆円 |

① 営業利益と経常利益

営業利益に,

- 営業外収益:配当金の受取など

- 営業外費用:銀行への利払いなど

といった本業と異なる損益を加えたのが経常利益である。なお,企業動向をみる場合,

営業利益と経常利益,どちらで見るべきか

という問題があるが,その違いは今後の議論においてさほど重要ではない。実際,両利益の傾向に大きな違いはない。

2003年頃までは

- 営業利益 > 経常利益

という形がほとんど当たり前であったが,現在は

- 営業利益 < 経常利益

という形になっている。この変化はデフレ経済とグローバル化が影響していると考えられるが,そのことは別ページで詳述する。

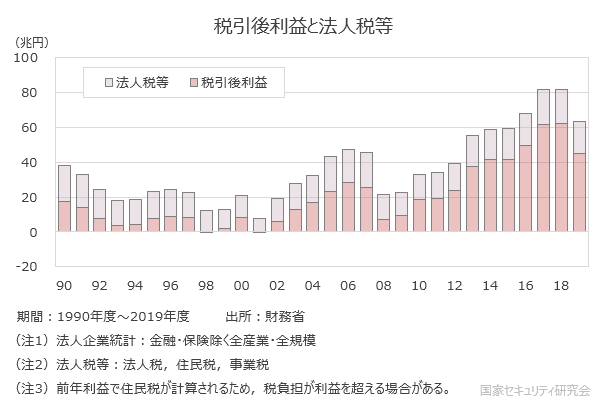

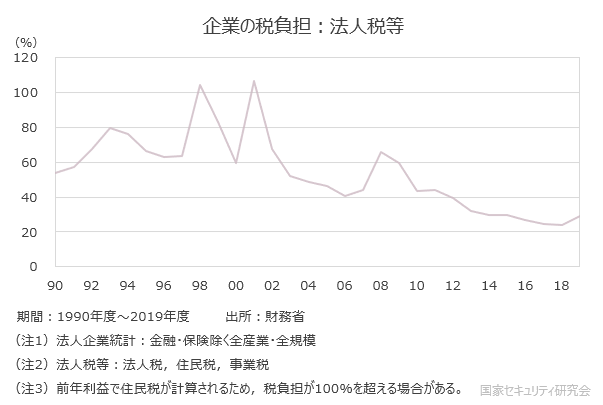

② 法人税率

経常利益に,

- 特別収益:土地の売却益など

- 特別損失:火災による損害など

といったワンショット限りの損益を加えたのが税引前利益である。また,そこから

- 法人税等:法人税,住民税,事業税など

を差し引いたものが税引後利益である。

なお,企業の法人税負担はそれほど大きくない。それどころかアベノミクス期の税負担は過去対比で低下している。

したがって,

日本は法人税が高くて企業負担が大きいから,結果として賃金が上昇しない

という主張には何ら根拠がない。

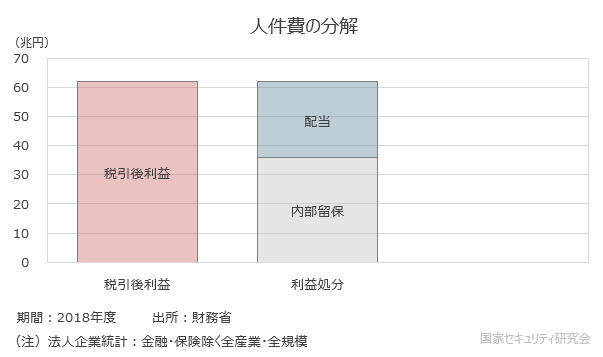

3.税引後利益の分解

最後に税引後利益の分配(利益処分)について確認する。税引後利益は配当として株主に渡り,残りは内部留保として企業内に蓄積されることになる。

- 税引後利益 = 配当 + 内部留保

| 税引後利益 | 62兆円 |

| 配当 | -26兆円 |

| 内部留保 | 36兆円 |

① 配当と株主還元

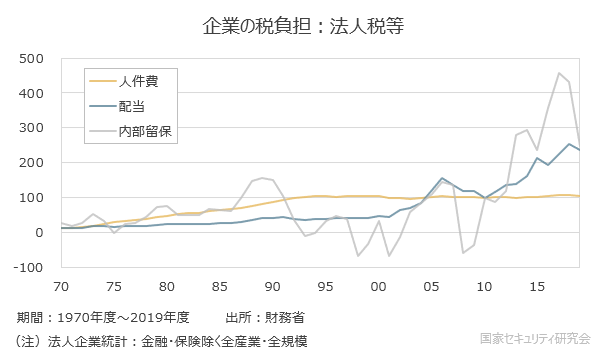

アベノミクスでは内部留保が急激に増加しているが,配当も顕著に増加していることがわかる。

2012年以降の配当増額や株価上昇などから,

アベノミクスは株主に大きな利益をもたらしてきた

ということが確認できる。ここで注意したいのは,

アベノミクスは高所得者を優遇している

という言説だ。この言い方は実態を誤認させている可能性がある。

都市部の高所得者の盛んな消費意欲が見える一方で,身を切りつめて生活防衛に走る中間層の存在がある。10月末の日本銀行の追加金融緩和で,円安基調は強まった。大手製造業は9月中間決算で好決算となり,アベノミクスの恩恵を受けている。一方,円安は中小企業の経営を直撃。信用調査会社の帝国データバンクによると,今年1~10月に円安を理由として倒産した件数は,前年同期に比べて2.8倍に増えた。

―― 毎日新聞(2014年11月23日)

この記事では大企業と中小企業を対象的に扱っており,それゆえ「都市部の高所得者」というのが「大手町の大企業に勤めるエリートサラリーマン」などであるかのようなイメージを抱かせる。しかし,冒頭で確認したよう,大企業の社員であっても賃金はそれほど上昇していない。

アベノミクスの恩恵を最も受けた「高所得者」は給与所得者ではなく資産所得者である。給与所得がゼロで年金暮らしの高齢者であっても,多額の株や投資信託を保有していたならば,配当や分配金を通じてアベノミクスの恩恵を享受できただろう。もちろん,給与所得の高い人は投資資産を保有している可能性が高い。しかし,単に

大企業に勤めている人はアベノミクスの恩恵を受けているかもしれないが,中小企業の人は…

と言っているような人たちは資金の流れを誤認している可能性が高い。

② 内部留保の評価

第1章から追っていた利益の行方だが,その答えは,

内部留保として企業に蓄積されている

ということになる。

なんだ,そんな話か。それだったら聞いたことあるよ。企業の内部留保がよくないって話だろ?

確かに「内部留保が問題だ」という主張は報道等でもよく言われているため,知っている人は多いだろう。

衆院選で希望の党が「内部留保課税」を掲げたのを契機として,企業が抱える内部留保に対する注目が高まっている。日本企業の「ため込み過ぎ」への不満は根強く,自民党内にも以前から課税論がくすぶっている。

―― 産経新聞(2017年11月12日東京朝刊)

しかし,この主張には反論も多い[5]。上記の記事ではその両方を紹介している。

内部留保といっても,企業が金庫に札束をため込んでいるわけではない。会計上の内部留保とは,企業が稼いだ利益から税金を納めて株主への配当を支払い,そこから残ったお金を長年蓄えた利益剰余金のことだ。すでに内部留保の一部は工場設備などに姿を変えており,内部留保そのものに課税はできない。

―― 産経新聞(2017年11月12日東京朝刊)

このように,内部留保に対しては異なる2つの見解が存在する。そこで第2章ではこの内部留保をめぐる論争について取り上げる。

- ^1利益と賃金の乖離はアベノミクス以前の小泉構造改革(2002~06年)にもみられる。当時,この乖離は「実感なき好景気」と評されたが,アベノミクス期の乖離はそれをはるかにしのぐものであった。

- ^2アベノミクスに対し,小泉構造改革(2002~06年)では大企業と中小企業で利益に大きな格差が出ている。

- ^32011年10月15日に「オキュパイ・トウキョウ」というデモが行われた。規模は警視庁集計で約500人。

- ^4米国の役員報酬は米労働総同盟産別会議(S&P500の構成企業500社のCEO報酬平均),日本の役員報酬は役員四季報(東洋経済)のデータをもとにしている。

- ^5内部留保課税は鳩山内閣でも計画されたが,経済界の強い反発によって頓挫している。