Theme 3:長期停滞をめぐる論争

第7章 資産価格とデフレ経済

第1部では労働市場における問題を特定し,第2部ではその原因がデフレ経済にあると説明した。

問題の原因を究明し終えた!あとは対策立案に進むだけだ!

そうしたいところだが,その前に,第7~8章で原因究明に関する2つの論争を取り上げる。

- 債務デフレに関する論争(第7章)

- 構造説(第8章)

日本において「デフレが問題だ」という人はそれなりに存在する。しかし,そのことを本当に理解しているのかは疑わしい。第7章では債務デフレに関する論争を通して,そのことを明らかにする。

1.バブル崩壊の影響

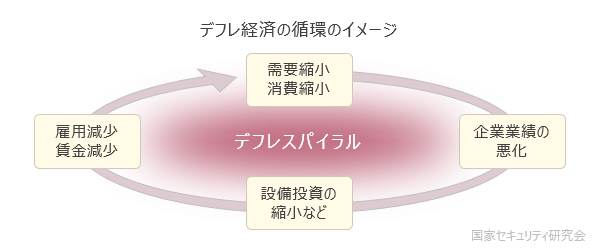

第4~6章では,バブル崩壊後の長期停滞がデフレスパイラルによって引き起こされたものだと説明した。

デフレ不況では需要不足がさらなる需要不足を引き起こす形で経済が縮小していく。それでは,「最初の需要不足」はどのようにして始まったのだろうか。

そりゃ「バブル崩壊後のデフレ経済」って言ってんだから,バブル崩壊がデフレの真犯人なんだろ?

直観的にはこのように考える人が多いだろう。しかし,バブル崩壊がなぜデフレ経済とつながるのかという説明はそれほど簡単ではない。実際,この解釈については現在も論争が続いている。まず,その両極端の主張について簡単に紹介したい。

A:総量規制原因説

ひとつは,デフレ経済の原因をバブル崩壊のほぼ一点に集約する考え方である。その代表が総量規制原因説だ。

政府が行った総量規制がバブルを崩壊させ,デフレ経済を生み出してしまった。それを認めたくないから,政府はまともなデフレ対策を行えなかった。

たとえば,『バブルへGO!! タイムマシンはドラム式』という映画はこの解釈をとっている。総量規制がなければ,バブルは崩壊せず,デフレ不況にもならなかったという設定だ。

- 総量規制

- 行き過ぎた不動産向け融資の抑制を目的に大蔵省が行った行政指導(1990年3月)。その後,建設事業への融資打ち切りなどの増加によって,不動産価格の急落を招いたとされている。

なお,総量規制原因説など原因をひとつに特定するような主張は学術的にほとんど支持されていない。

B:バブル崩壊無関係説

もうひとつは,デフレ経済とバブル崩壊の関係を否定する考え方である。

企業の保有する資産の価格が下落してバランスシートが毀損しようと,有望な投資先があれば企業は投資を行う。現にアベノミクスで株価が上昇しても企業は投資を拡大しなかった。株価や地価の下落で不況になったというのは嘘。

この主張は直観と異なるため少数派だ。ただし,この主張のどこが間違っているのかを指摘することは意外と難しい。むしろ,公務員試験のテキストなど基礎的なマクロ経済学の範囲であれば,上記の主張は「正しい」という結論になる可能性が高い。

以降では,両主張の何が問題かを検証する形で,デフレスパイラルの本質を明らかにしていく。

① 債務デフレ説の枠組み

まず,「バブル崩壊のような資産価格の下落がどのようにして経済に影響を与えるのか」という理論について簡単に説明する。

A:債務デフレ説

資産価格下落とデフレ不況を結びつける標準的な枠組みが債務デフレ説である。

- 債務デフレ説

- 資産価格とデフレを結びつける理論。デフレは債務の実質的負担を増加させるため,企業は債務の削減を重視するようになる。その結果,投資が控えられ,デフレがさらに加速するという考え方。

第6章で述べた通り,デフレとは物価の下落であると同時に,貨幣価値の上昇である。したがって,デフレが生じれば,

- 企業の資産は目減りする

- 借入金(債務)の実質的な価値は増加する

といった問題が発生する。このように,資産価格とデフレを結びつける債務デフレ説とは,金融市場と実体経済の相互関係を説明する理論といえる。

- 価格重視経済

- デフレは必ず貨幣価値の上昇を伴う(第6章 - 1)

もっとも,この説明だけでは,

年1%程度のデフレが起こったくらいで企業は債務返済を重視するようになるの?

という疑念が浮上するだろう。確かに「どっちが得か」と聞かれれば,理論上は,債務返済の方が得になる。しかし,経営者が1%に満たない物価の下落を気にして意思決定を行っているというのはやや現実離れしているように聞こえるだろう。

B:バランスシート不況説

そこで,債務デフレ説の枠組みを発展させたのがバランスシート不況説である。「失われた20年」を説明する理論としてリチャード・クー氏(野村総研主席研究員)が提唱し,広く知られるようになった。

- バランスシート不況説

- 日本のバブル崩壊とその後の長期停滞を結びつける理論。バブルが崩壊すると,地価や株価など担保価値を持つ資産の価格が下落するため,企業は債務の削減(バランスシート修復)を重視するようになる。その結果,投資が控えられ,不況がさらに加速するという考え方。

地価や株価は年10%ペースで下落したため,単純な債務デフレ説と比べれば,バランスシート不況説にはそれなりの説得力がある。しかし,依然として疑問の声は多い。

ひとつは,

- バランスシートが毀損しても,よい投資先があれば企業は投資する

という批判である。前述のバブル崩壊無関係説はまさしくこの考え方に該当する。

企業の保有する資産の価格が下落してバランスシートが毀損しようと,有望な投資先があれば企業は投資を行う。現にアベノミクスで株価が上昇しても企業は投資を拡大しなかった。株価や地価の下落で不況になったというのは嘘。

もうひとつは,

- バランスシートの毀損は影響したかもしれないが,長期停滞の原因とは思えない

という批判である。この考え方は,バブル崩壊が無関係とはいわなくとも,

資産価格の下落が10年以上の経済停滞を招くものなのか

という疑念が根底にある。

② 基礎的なマクロ経済学の限界

バランスシート不況説への反論はほかにもいくつかあるが,ここでは,

- バランスシートが毀損しても,よい投資先があれば企業は投資する

- バランスシートの毀損は影響したかもしれないが,長期停滞の原因とは思えない

の2点について考える。

結論からいえば,これらの反論には,それぞれ,

- 不確実性

- 自己組織化

という観点が欠けている可能性が高い。なお,不確実性と自己組織化は初等経済学(公務員試験のテキストなど)の範囲だとほとんど言及されない。そのため,基礎的なマクロ経済学の知識しかなければ,上記の反論に答えることは難しいと思われる。

一方,両概念はデフレ経済の問題を理解するうえできわめて重要になる(特に自己組織化はデフレ経済の本質にかかわる)。以降では,両概念についてそれぞれ整理し,上記の批判のどこが間違っているのかを確認する。

2.事業投資と不確実性

不確実性(もしくは不確定性)は初等経済学の範囲外と述べたが,全く扱われないというわけではない。たとえば,

- 流動性選好説(マクロ経済学)

- 期待効用(ミクロ経済学)

などは公務員試験のテキストなどにも記載されている内容であり,考え方もそれほど難しいわけではない[1]。ただし,これらはメインのテーマとして扱われておらず,デフレ経済との関係についても明示的に記されていることは少ない。

以降では,まず基礎的なマクロ経済学での枠組みを確認し,そこに不確実性を組み込むとどのようになるかを説明する。

第3部で詳述するが,一部の経済学者は,不確実性と不確定性を異なる概念として用いている。

- 不確実性:現時点では決まっておらず,確率的にも予測不能

- 不確定性:現時点では決まっていないが,確率的に予測可能

単に「リスク」といった場合,それは不確定性のことを指す。ただし,以降の議論は不確実性・不確定性の両方に当てはまるものであるため,すべて不確実性で記述している。

① 事業投資の基礎理論

基礎的なマクロ経済学では,事業投資(事業プロジェクト)の意思決定について,

- 事業のリターン>金利 なら 事業投資実行

- 事業のリターン<金利 なら 事業投資見送り

になると説明している。

ある投資プロジェクトが利潤を生むためには,投資収益(将来の財・サービスの生産増加から得られる収入)が投資費用(借入資金への支払い)を上回らなければならない。利子率が上昇すると,採算の合う投資プロジェクトが減り,投資財への需要は減少する。

―― G.マンキュー『マクロ経済学Ⅰ』

たとえば,金利10%の経済ならば,利益率5%のプロジェクトは見送られるだろう。返済する金利の方が利益よりも大きければ,ビジネスとしては成立しないからだ[2]。一方,金利2%の経済であれば,利益率5%のプロジェクトは魅力的に映るだろう。

この説明が画期的なのは,デフレ経済と金融市場の関係を容易に説明できる点だ。

第1に,デフレ経済とはこの事業のリターンが全体的に低下している状態と捉えることができる。事業投資におけるリターンの低下とは「作ったものが売れない」ということであり,需要不足のことに他ならない。事業リターンが低下しているため,デフレ経済では事業投資が見送られやすくなる。

第2に,金融政策の有効性を簡単に理解できる。上記の説明に基づけば,事業投資はリターンが高いときに実行されるが,一方で,金利が低いときにも実行される。したがって,政策金利を引き下げれば(金融緩和),事業投資の連鎖的な縮小(デフレスパイラル)に歯止めをかけられることがわかる。

一方,この説明の欠陥は,

なら,デフレ経済の問題って,高リターンの事業投資がない(有望な投資先がない)ってことなんだから,地価や株価が下落したのって何の関係もないんじゃないの?

と,バブル崩壊無関係説を容認してしまうことである。

② リスクとリターン

このような結論が導出されてしまうのは,上記の説明においてリスクが一切考慮されていないからだ。事業投資には不確実性が伴うため,その意思決定はリスクとリターンのバランスで決定される。

たとえば,以下は貸出金利(長期プライムレート)の推移である。

- 長期プライムレート

- 銀行が企業に1年以上貸し出す場合の最低金利(最優遇金利)。ここに企業の信用力に応じたスプレッドが上乗せされて貸出金利が決定される。

1990年代後半から貸出金利は20年以上にわたって低水準で推移してきた。これを初等経済学の枠組みだけで判断すれば,

え,これでも設備投資が盛り上がらないって,日本企業は利益率1%強のビジネスすら見つけることができてないってこと?

と,思うだろう。

もちろん,「確実に」1.1%の利益が得られるならば,1%の金利でも投資を行う方が合理的だ。しかし,リスクのある投資ならば,平均1.1%のビジネスに1%で資金を借り入れることは割に合わないと判断するだろう。リスクに見合ったリターンが期待できなければ,合理的な意思決定の結果として,「事業から撤退する」という選択がとられる可能性もある。

| 事業撤退要因 | 具体的事例 |

|---|---|

| 期待リターン低下 | デフレ経済による販売低迷 |

| リスク上昇 | 不安定な金融環境 |

- ※ 期待リターンとは将来のリターン予想のことである。投資の意思決定は,今現在のリターンではなく,将来のリターン予想によって行われる。

この枠組みを用いれば,緊縮不況における設備投資の減少を別の角度から見ることができる。

- 緊縮不況

- 失われた10年(失われた20年の前半)に生じた3度の不況のうち,2番目の不況。1997年6月~1999年1月(第12景気循環,第2次平成不況)。

当時は景気低迷で事業の期待リターンが低下していたが,一方で,金融機関が次々と破綻しており,事業のリスクも上昇していた。こうしたリスクの上昇は設備投資の縮小に拍車をかけたと考えられる。

③ リスク許容度

事業プロジェクトに限らず,投資はリスクとリターンのバランスで決定される。

| 事業撤退要因 | 具体的事例 |

|---|---|

| 期待リターン低下 | デフレ経済による販売低迷 |

| リスク上昇 | 不安定な金融環境 |

しかし,これだけでは

なぜ資産価格の下落が事業投資の縮小につながるのか

ということの説明になっていない。これを説明するのがリスク許容度という概念だ。

- リスク許容度

- どれだけのリスクを許容できるかという指標。学術的には効用関数の傾き(1次微分)をその曲率(2次微分)で割った値として定義される。

リスクとリターンのバランスは,このリスク許容度によって決定される。ただし,リスク許容度が変わらなかったとしても,バランスシートの毀損によって資産額が減少すれば,リスク許容額は減少する。

| 事業撤退要因 | 具体的事例 |

|---|---|

| 内部リスク上昇 | 不安定な金融環境,不透明な規制の行方 |

| 外部リスク上昇 | 企業業績の悪化,資産価格の下落 |

たとえば,やや極端な例だが,以下のような事業投資案件を考える。

このとき,

- 5億円 × 50% + 0円 × 50% = 2.5億円

であり,平均利益率は2.5倍(250%)である。1%の金利と比べれば魅力的な投資だ。

しかし,資本金1,000万円規模の中小企業ならばこの投資を行うことはほぼ不可能だろう。失敗すれば倒産は免れられず,銀行も融資を通すことはない[3]。すなわち,有望な投資先があったとしても,リスクを吸収できるだけの体力がなければ,投資案件は見送られる可能性がある。

以上より,バブル崩壊無関係説はリスクの存在を軽視しているといえる。資産価格が設備投資に及ぼす経路はいくつかあるが,リスク許容度への影響がゼロというのは無理があるだろう。なお,1991年の経済白書でもリスク許容度への影響が言及されている[4]。

他方,地価高騰前から土地を保有していた企業に対しては含み益の拡大でリスク負担力が増すことが投資を刺激したものと考えられる。一部には行き過ぎた多角化や財テク,土地投機に走った企業もみられたが,多くの企業では先述の鉄鋼業のように研究開発や多角化など企業体力の充実のための投資を行った。

―― 平成3年度 年次経済財政報告

3.リスクと社会

一見,当たり前に映る「リスクとリターン」の関係だが,実際には多くの議論において見落とされている(バブル崩壊無関係説もそのひとつ)。この問題は第3部 Part 3で詳しく説明するが,ここではそのひとつの事例として「若者の安定志向」について説明したい。

① 若者のリスク回避

昨今の若年層に対しては次のような言及がなされる場合がある。後述するが,これは典型的な世代志向説である。

自分が20代の頃はなんでもチャレンジしてみた。だが,最近の若者は安定志向でリスクを避けようとするし,責任もとりたがらない。こういう内向きの発想が日本を悪くしているのではないだろうか。

確かに,2000年代に入って,若者の長期勤続志向は高まっており,安定を重視している可能性があると判断できる。

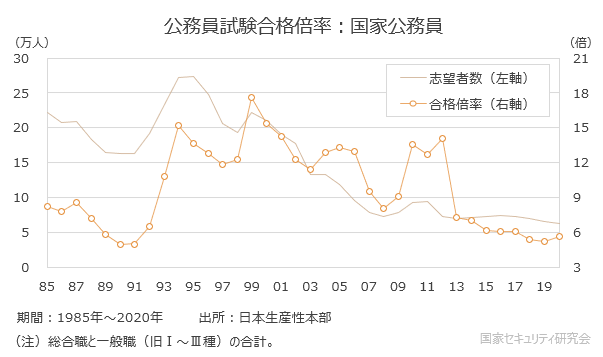

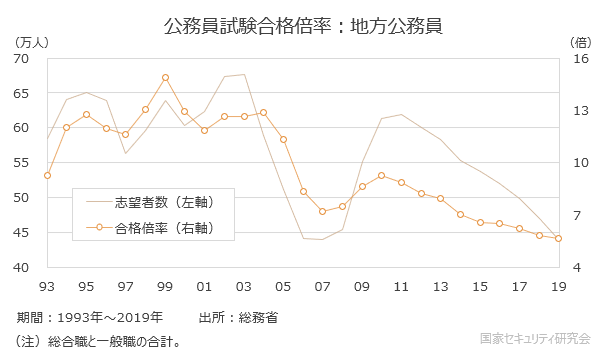

また,安定的な職業とされる公務員の合格倍率も1990年代後半にかけて大きく上昇していることがわかる。

一方で,第4章までの説明を読んだ人ならば,上記のグラフは景気との連動を疑うだろう。以下はその特徴を要約したものである。

- 長期勤続志向はデフレ不況以降,上昇している

- 長期勤続志向はアベノミクス以降,低下している

- 公務員の合格倍率は平成不況以降,上昇している

- 公務員の合格倍率はリーマンショック直後(2010年頃),一時的に上昇している

- 公務員の合格倍率はアベノミクス以降,低下している

景気が大きな影響を与えているとするならば,リスク回避的な若者が増えたのは「単にその社会でリスクをとる価値がなくなったから」と解釈できるだろう。個人であれ,企業であれ,リスクに見合ったリターンがないならば「リスクをとらない」という結論が導かれるのは当然だ。

したがって,フリーターが「かっこいい」とされていた1980年代の若者がリスクをとれたのは

いくらでもやり直しがきく環境だったから

であり,2000年代の若者に「責任をとりたがらない」という風潮がみられるようになったのは,

失敗すれば終わり,挽回のきかない環境だから

という経済環境説も一定の説得力を持つことになる。

② 世代志向説 vs 経済環境説

以上より,若者の安定志向に関しては,

- 世代志向説:最近の若者の考え方

- 経済環境説:リスクをとらないことが合理的な環境

の2つを考えることができる。しかし,そのほとんどは経済環境説によって説明されるだろう。

そんなことないんじゃないの?経済の影響もあるだろうけど,世代間の考え方の違いも大きいと思うよ。最近の若者はリスクを取りたがらない感じがするしな。

第1部 Part1でも述べた通り,世代間の違いはそれほど大きくない。実際,世代志向説には2つの大きな欠陥がある。

第1に,若者に対するアンケート調査の多くがアベノミクス前後で反転している点だ(上記で示した長期勤続志向もそのひとつ)。これは景気以外の理由で説明することは難しい。

人事院は15日,2019年度の国家公務員採用試験で,一般職(大卒程度)の申込者が前年度比11.0%減の2万9,893人だったと発表した。3年連続のマイナス。好調な企業業績を背景に民間の人気が高く,担当者は「人材が奪われている」と語った。

―― 共同通信(2019年5月15日)

世代志向説では「なぜアベノミクス前後でこのような変化が生じたのか」を説明できていない。また,仮に説明できたとしても,それはアベノミクス前後で世代の志向が変化していることを示すことになるため,いずれにしても,「最近の若者の志向」とひとまとめにすることは不適切という結論になる。

第2に,リスクに対する認識変化は若者に限った話ではない点だ。これまで述べてきた通り,最もリスク回避的な行動へと傾斜したのは日本の企業である。これほど低い金利水準にもかかわらず投資を拡大せず,内部留保を蓄積し,過剰ともいえる自己防衛に邁進してきたのが「失われた20年」であった。そんな企業の経営者たち(50~60代)が,

俺たちが20代の頃(1980年代)はもっとリスクをとったし,責任感もあったぞ!

と言ったところで何の説得力もない。リスク回避は世代の特徴などではなく,需要不足(デフレ経済)における合理的な意思決定の結果とするのが妥当である。

投資の意思決定はリスクとリターンのバランスで決まるという話について,

そんなの当たり前の話だろ!何をいまさら!

と思った人も多いのではないか。しかし,本当にこのことが「当たり前」ならば,若者の安定志向もその延長線上に出てくるのが自然であり,世代志向説がここまで広まることもなかっただろう。

実際,世間では

- それは昨今の若者の志向によるものだろう

- それは日本の文化や日本人の気質が影響しているのだろう

- それは制度に問題があるからそうなっているのだろう

といった説明が多くみられる。これらがすべて間違っているとは言わないが,リスクという概念の欠損から生じているならば,それは原因の誤認であり,誤った解決策につながる恐れがある(政府失政)。このことについては第3部 Part 3で説明する。

4.デフレ不況と自己組織化

これまでリスクによる説明をしてきたが,それでも「資産価格下落がデフレ経済の始まり」という主張には疑問が残る。

企業の保有する資産の価格が下落してバランスシートが毀損しようと,有望な投資先があれば企業は投資を行う。現にアベノミクスで株価が上昇しても企業は投資を拡大しなかった。株価や地価の下落で不況になったというのは嘘。

上記ツイートが述べているように,資産価格の変動が事業投資の意思決定に影響するなら,なぜ資産価格が急上昇したアベノミクスで設備投資は急増しなかったのだろうか。そもそも,企業の保有する資産が値下がりしたからといって,本当にここまで大規模な事業の縮小など生じるのだろうか。以降では,その問題について説明する。

① 資産価格下落から長期停滞まで

まず,事実関係から述べれば,資産価格の下落がすぐさまデフレ不況に直結したわけではない。

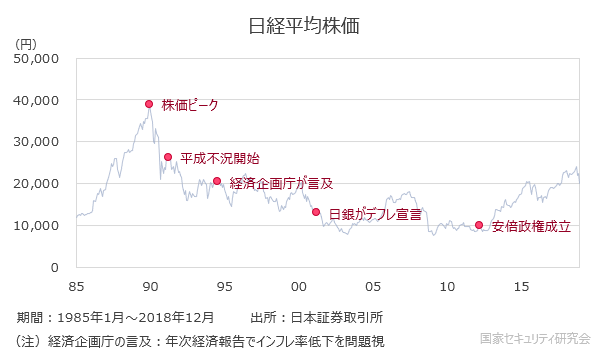

第1に,株価のピークは1989年12月29日であり,平成不況が始まったのは1991年3月である。

したがって,株価の下落が始まって1年以上にわたり,日本は(内閣府の定義上)好景気の状態にあった。さらに,バブル崩壊の象徴ともいえる大手金融機関の破綻は1997年からであり,株価の急落から何年も後の話である。

第2に,「デフレ」という言葉で議論されるようになったのは2000年代に入ってからである。資産価格が急落していた1990年代初頭,実体経済への影響はほとんど確認されていなかった。

また,倒産件数や企業収益の状況からみても,株や不動産投資の失敗による倒産や損失を除けば,事態が深刻になっているとはいえない。これまでのところ引き締めの影響は特定の部門に集中する傾向がみられる。その他の部門も影響を受けていないことはないが,その程度は軽く,経済にはある意味で「まだら模様」ができている状況にある。このまだら模様の影の部分は,資産価格の変動と係わる部分が多い。

―― 平成3年度 年次経済財政報告

年次経済報告がインフレ率低下の悪影響に初めて言及したのが1994年[5],日銀がデフレの状態にあることを認めたのが2001年である。この点でも資産価格下落とデフレは直結していない。

② きっかけとしての資産価格下落

こうした事実を並べると,

やっぱりバブル崩壊とデフレ不況ってあんまり関係ないんじゃないの?

という考えが強まるのは自然なことといえる。事実,経済白書においても,資産価格下落(バブル崩壊)の「直接的な」影響は軽微だったとしている。

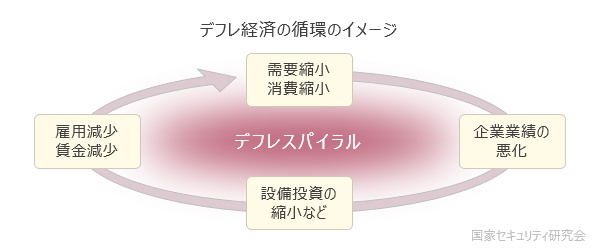

しかし,その軽微な影響が生産要素市場へと波及し,家計の(軽微な)消費の減少を招き,さらなる(軽微な)需要不足を招く。この繰り返しが続くうちに深刻なデフレ不況となったのだ。

すなわち,資産価格の下落は「原因」というより「きっかけ」であった。これが,

- なぜアベノミクスで株価が上がっても設備投資が増えなかったのか

- 資産価格がこれだけ長期の経済停滞を招くものなのか

という疑問に対する答えである。バブル崩壊はデフレ不況の「きっかけ」だったにすぎない。なお,この見方は,

- 総量規制がすべての真犯人だ

という総量規制原因説に対する批判にもなっている。

このように,ちょっとした「きっかけ」がシステム内のフィードバックを通じて増幅される過程は自己組織化と呼ばれている。

- 自己組織化

- システム(集合体)が自らを組織化して調和させていく現象。

ポール・クルーグマン教授(ニューヨーク市立大学大学院センター)が指摘するように,多くの不況は自己組織化によるものであり,「きっかけ」はあったとしても,明確な「犯人」がいるわけではない。

しかし,長い歴史を通してみると,ほとんどの好況と不況にははっきりとした外政的要因はみられない。最も顕著な例は,すべての経済不況の原型である1929年から33年にかけての景気後退である。それは,あたかも青天の霹靂のように起きた。

―― P.クルーグマン『自己組織化の経済学』

したがって,不況の「犯人捜し」をすることにほとんど意味はない。このことは第3部で再び説明する。

③ デフレ対策の要点

このように,デフレ経済の本質はその発端ではなく,自己組織化というプロセスの方にある。この認識はデフレ対策を行ううえで決定的に重要となる。

A:発端

対策立案という観点に立った場合,「きっかけ」にすぎない発端を防止することは不可能といっていい。実際,大蔵省が総量規制を行わなかったとしても,実態から大幅に乖離した地価や株価はいずれ修正されていただろう。

そもそも,何をきっかけにバブルが起こり,何をきっかけに崩壊するかが予想できないから「バブル」なのである。したがって,経済対策の主眼は,危機の事前防止ではなく,危機の事後処理におかれるべきだろう。

残念ながらバブルの事前の回避策はありません。しかし,事後策ならあります。セオリー通りに対応すればリカバリーはできるのです。

―― 高橋洋一『戦後経済史は嘘ばかり』

B:プロセス

第4~6章では,デフレ経済のプロセスが

企業と家計の合理的な行動の集積

によって構築されることを明らかにした。

この「合理的な行動の集積」という視点があれば,

- 低賃金が問題 → 企業に賃上げを要請すればよい

- 事業縮小が問題 → 企業に事業拡大を要請すればよい

- 消費縮小が問題 → 家計に消費拡大を要請すればよい

ということが解決策になり得ないことがわかる。

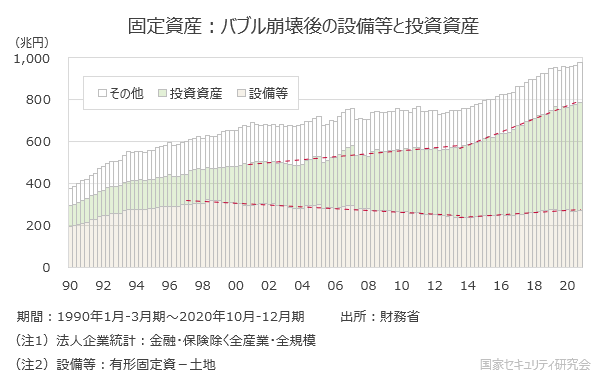

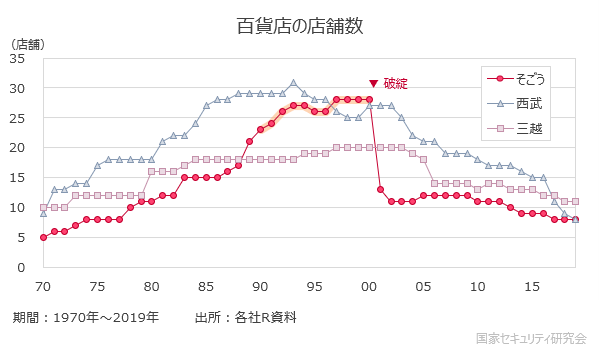

第6章で例示した日産自動車をはじめ,デフレ経済でコスト削減と逆行するような行動をとった企業は次々に淘汰された。たとえば,百貨店のなかでバブル崩壊後も拡張路線をとったそごうは2000年に経営破綻している。

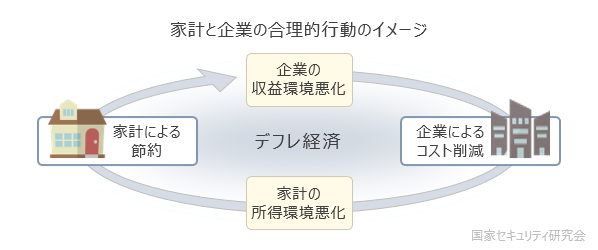

企業や家計の努力(ミクロ経済対策)でデフレ経済が解決されることはない(むしろ努力するほどデフレ経済は深刻化する)。それぞれが合理的な行動をとっている以上,デフレ経済をシステムの内部から解決することは不可能だ。

| 企業 | 家計 | |

|---|---|---|

| 前提 | 消費縮小 | 賃金低下 |

| 合理的行動 | コスト削減 | 節約 |

| 結果 | 賃金低下 | 消費縮小 |

言い換えれば,デフレ経済を解決するためにはシステムの外部から働きかける方法,すなわち,

政府による市場介入(マクロ経済対策)

が必要になる。これが「対策立案」の中核にあたる。

しかしながら,日本政府はマクロ経済対策に失敗し続けた。その理由のひとつは,

個々の企業や家計が努力すれば,きっと経済は良くなるはずだ

という誤った原因究明を行ったためである。これが第3部Part 1で説明する全体-個別の誤謬にあたる。

続く第8章では,もうひとつの代表的な誤った原因究明である構造説について説明する。なお,構造説による原因誤認は第3部 Part 2で説明する短期-長期の誤謬に対応している。

- ^1考え方はそれほど難しくないが,確率の概念が入り込むため,その計算はきわめて難しくなる。

- ^2銀行から資金を借り入れず,手持ちの資金を用いる場合は利益率5%でも赤字にならない(金利の返済がないため)。しかし,銀行の金利が10%ならば,おそらく利益率5%のビジネスを行うよりも,銀行に預けた方が得になる場合が多く,いずれにしても利益率5%のビジネスが実行される可能性はきわめて低い。

- ^3銀行が金利5%で1億円を貸した場合,企業の利益が1,000万円だろうが2億円だろうがだろうが,返済される額はどちらも500万円である。したがって,銀行は「高い収益」ではなく「高い成功率」に融資を行う。それゆえ,成功率が50%の投資に銀行が融資するとは考えにくい(こういった投資への資金提供はベンチャーキャピタルなどが行っている)。

- ^41991年の年次経済報告では,バブル期の設備投資増加に「土地要因」が大きな影響を与えていたことが回帰モデルによって説明されている。

- ^51994年の年次経済報告では「ディスインフレーションの進行」という項目で,インフレ率低下が実体経済に影響を与えている点が平成不況の大きな特徴であると指摘されている。なお,この時点ではまだ「デフレ」という言葉は使われていない。

- ^6吉川洋『デフレ経済と金融政策』より小峰隆夫・岡田恵子『バブル崩壊と不良債権対策(1990~96年を中心に)』。

- ^7ただし,資産価格上昇も設備投資に全く影響を与えないわけではない。たとえば,小泉構造改革でデフレ予想に歯止めをかけたのは資産価格予想が上昇に転じたためである。(吉川洋『デフレ経済と金融政策』より竹田陽介・廣田昌之『負債デフレ論とデフレ真理』)。