Theme 1:マクロ経済の会計分析

第2章 内部留保論争

会計データ(法人企業統計)で利益の行方を追った結果,

企業に内部留保として蓄積されている

という結論にたどり着いた(第1章)。この「内部留保」という言葉を聞いたことがある人は多いだろう。しかし,それをめぐってはいくつかの論争がある。

もっとも多いのは

- 企業は内部留保を蓄積せず,もっと賃金として吐き出すべき

- 内部留保に課税すべき

といった意見だ。このような主張をする人たちを便宜的に内部留保是正派と呼ぶことにする。

一方,こうした主張に対しては

- 内部留保が現預金とは限らないので,吐き出させることは不可能

- 賃金は内部留保から出すものではない

- 内部留保に課税すれば二重課税になる

- 最適な賃金や内部留保の額は経営者が決めるべき

といった反論が存在する。この主張は会計を専門とする人に多くみられるため,会計学的見解と呼ぶことにする。

両者の主張を単純化と以下のようになる[1]。

| 内部留保の増加 | 主張 | |

|---|---|---|

| 内部留保是正派 | 問題あり | 内部留保は吐き出させるべき |

| 会計学的見解 | 問題なし | あくまで経営者の意思決定 |

しかし,上記の意見はどちらも正しいとは言いがたい。以降では,そのことについて説明する。

1.内部留保とは何なのか

まず,内部留保是正派のおかしな点を確認する。たとえば,以下は内部留保是正を訴える人が一部で訴える「強欲説」である。

内部留保を蓄積するのは企業が自分たちの損得しか考えていないから。労働者から搾取することしか頭にない。

しかし,この主張は実に奇妙である。仮に上記の「企業」が「経営者」を指しているのなら,内部留保ではなく役員報酬を引き上げる方が得になる。一方,「企業」が「株主」を指しているのなら,配当を引き上げる方が得になる。内部留保を引き上げることで得をする「企業」というのがが何なのかは不明瞭だ。

このように,あいまいな「企業」という概念が持ち出される理由は,おそらく「内部留保」という概念があいまいだからだろう。そこで,まずこの「内部留保」が何なのかということを明らかにしたい。

なるほど!あいまいな「内部留保」の概念をしっかり具体化して,それで問題を解き明かすということだな!

このように思った人もいるかもしれないが,残念ながらそういう形にはならない。結論からいえば,

内部留保とは会計上の抽象的な概念

というのが答えである。そのため,以降では内部留保の正確な概念ではなく,内部留保をどのようなイメージでとらえればよいかということについて,具体例で説明したい。

内部留保のイメージ

最初に以下のような例を考える。

- ※ これから説明する内容はわかりやすさを重視しているため,厳密にいえば正しい会計処理ではない。ただし,内部留保のイメージを理解する上では問題のない範囲だと考えられる。

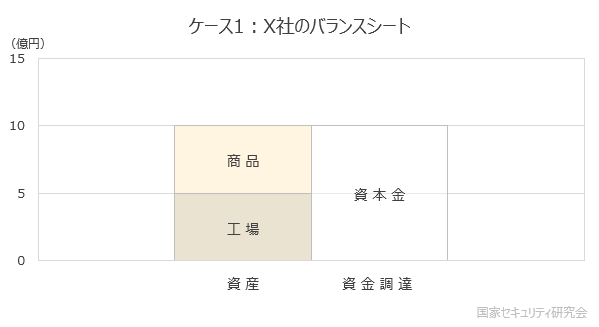

■ ケース1

食器会社X社がビジネスを開始。手持ちの資金(資本金)10億円のうち,5億円で工場を建設し,残りの5億円はすべて原材料の購入に充てた。なお,原材料はすべて販売用の商品に加工した。

さて,このときX社の現預金はいくら残っているだろうか。

バカにするな!工場の建設やらで10億円は全部使ったんだから,残りは0円に決まってるだろ!

まさしくその通りだ。一方で,資金調達サイドからみれば,X社は「資本金10億円の企業」である。逆にいえば,「資本金10億円の企業」というのは「現預金を10億円持っている企業」ということではない。すなわち,資本金も会計上の概念(資金調達の種類を表す概念)であって,具体的な資産のことを意味しているわけではない。

- 持っている資産:商品(5億円)+工場(5億円)

- その資金の調達方法:資本金(10億円)

この時点で内部留保はまだ登場していない。問題になるのは次のようなケースである。

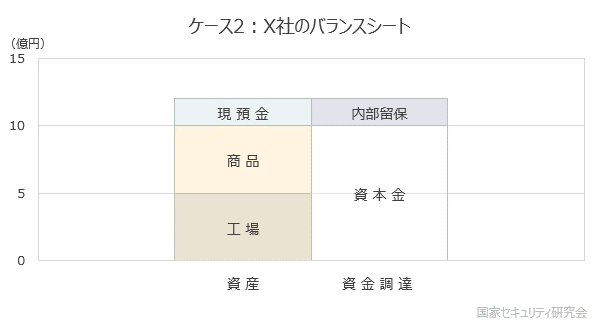

■ ケース2

X社は商品を販売し(すべて現預金で回収),商品在庫5億円分を復元した後に残った利益は2億円であった。得られた利益は一切配当せず,全額内部留保とした(税金等は考慮しない)。

X社は2億円の現預金を保有している。一般に内部留保是正派がイメージしているのはこのケースだ。確かに,上記のような状況であれば,

X社は内部留保を蓄積していないで,もっと従業員に分配しろ!

と言いたくなるのもわかる。しかし,次のような場合であればどうだろうか。

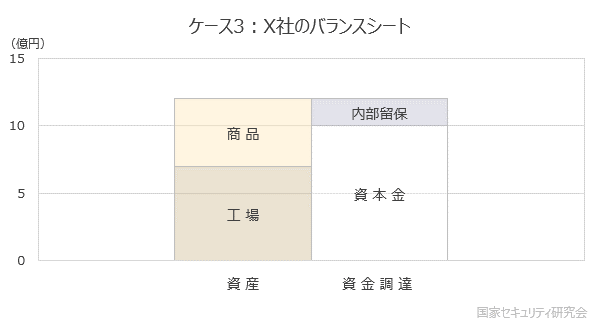

■ ケース3

X社は商品を販売し,商品在庫5億円分を復元した後に残った利益は2億円であった。得られた利益は全額工場の拡張に使った(税金等は考慮しない)。

ケース2もケース3も内部留保は2億円である。しかし,ケース3は現預金がゼロであり,利益を配分できるような状況にはない。これこそが,

内部留保は現預金で保有されているとは限らないから,「吐き出せ」といっても不可能

という会計学的見解の論拠である。内部留保とは資本金と同様,資金調達の種類を表す概念でしかないのだ。

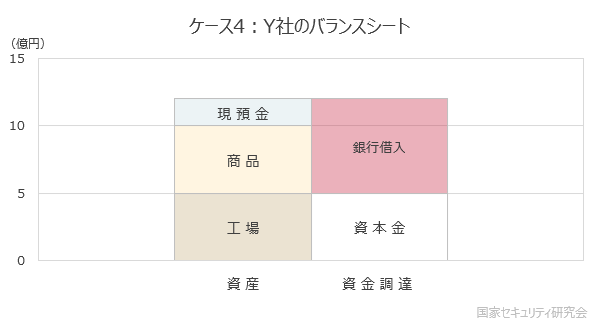

なお,ケース3とは逆に,ケース4は「内部留保はないが現金はある」という場合である。

■ ケース4

食器会社Y社がビジネスを開始。手持ちの資金(資本金)5億円と銀行借入7億円のうち,5億円で工場を建設,5億円で原材料を購入(すべて商品に加工),残りの2億円を現預金で保有した。

おそらく,この状況で

Y社は現預金を貯め込んでいないで,もっと従業員に分配しろ!

という人はいないだろう。Y社は銀行から7億円も借入りている。すなわち,

- ケース3:内部留保は2億円あるが,現預金はゼロ

- ケース4:現預金は2億円あるが,内部留保はゼロ

という状況になっていることからもわかるよう,内部留保と現預金の額は一致しない。

それではこの状況(ケース4)からY社が利益を獲得するとどうなるだろうか。それがケース5である。

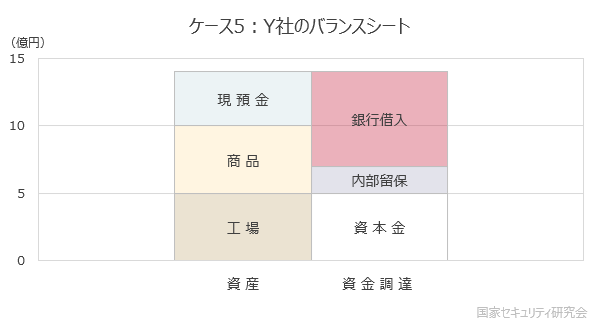

■ ケース5

Y社は商品を販売し(すべて現預金で回収),商品在庫5億円分を復元した後に残った利益は2億円であった。得られた利益は一切配当せず,全額内部留保とした(税金等は考慮しない)。

Y社の保有する現預金は4億円である。しかし,その現預金が

- Y社がもともと持っていたお金なのか(資本金)

- Y社が商売で稼いだお金なのか(内部留保)

- Y社が銀行から借りてきたお金なのか(借入)

ということは区別できない。つまり,内部留保とは資金調達サイドの「概念」であって,それが具体的にどんな資産の形をとっているかまではわからないのである。実際,

企業は内部留保を蓄積して,いったいそれを何の目的で使っているのだろうか

と思ってこのサイトを見ていた人もいるだろうが,残念ながら,それを会計データから直接調べることは不可能である(したがって,第3章では過去の会計データによって内部留保の使い道を類推する)。

最後に,やや特殊なケースを紹介したい。資金調達が多岐にわたるということは,当然ケース6のような場合もあり得る。

■ ケース6

Y社は商品を販売し,商品在庫5億円分を復元した後に残った利益は2億円であった。得られた利益は全額銀行借入の返済に充てた。

このときY社の現預金は増えていない。それどころか,資産はケース4の状態から何ひとつ変わっていない。変化しているのは資金調達の構成だけである。

しかし,これは世間の感覚とかなりギャップがある。会計データからは,Y社が確かに

- 利益を上げている

ということが確認できる。それにもかかわらず,

- 現預金はまったく増えていない

- 在庫はまったく増えていない

- 工場はまったく拡張されていない

と,企業の実態はまったく変化していない。すなわち,ケース6は

企業が多額の利益を上げても,GDPが増えないケースが存在する

ということを表している。この奇妙な事実については,第3章でさらに詳しく説明する。

2.内部留保のマクロ経済学

これまで内部留保のイメージを概観してきたが,内部留保是正派の

企業は内部留保を蓄積せず,もっと賃金として吐き出せ!

という主張には無理があるとわかるだろう。内部留保とは

- 資本金

- 銀行借入

- 社債

などと同様,資金調達を表す概念でしかない。

① 会計学的見解

重要なのは内部留保の大きさではなく,「それを何に使っているか」である。この見方こそが会計学的見解だ。

たとえば,

- 銀行からお金を借りて,めちゃくちゃ豪華な社長室を作る

ということであれば,会計学的見解においても「問題あり」と判定されるだろう。豪華な社長室をつくることは,返済の必要な債務の使い方として適切とは言い難い。

しかし,

- 内部留保が多いのに,賃金を増やさない

という場合,そこに直接的な因果関係はない。第1章でも述べた通り,賃金とは利益や内部留保のなかから拠出されるものではないからだ。利益や内部留保は売上からコスト(賃金など)を差し引いたものである。すなわち,会計学的見解の本質は,

- 内部留保 vs 賃金

というのが「比較対象として間違っている」というところにある。

それはおかしい!賃金は利益に連動させるべきだ!経営者は賃金と内部留保のバランスを考えるべきだ!

実際,会計シグナルという点において,この主張に一定の正当性があることは事実である[2]。しかし,賃金と利益に強い連動を持たせるとなれば,それはそれでおかしな話になる。賃金が利益と完全に連動するならば,利益がゼロのときは賃金もゼロになってしまうし,赤字のときはマイナスの賃金になってしまうだろう。

賃金とはコストであり,提供された労働への対価だ。たとえビジネスに失敗したとしても,労働者には労働に見合った賃金を支払うべきである。利益が出なかったことは給料不払いの根拠にならない。

同様に,多額の利益が出た場合であっても,それだけでは賃金を増額することの根拠にならない。第1部でも述べたが,「労働への対価」以上のコストを支払うということになれば,それは(株主の依頼を受けたエージェントである)経営者として失格である。

- 供給促進政策の問題

- 賃金上昇を正当化するのは労働需要の増加だけ(第1部 Part1 第9章 - 3)

もっとも,このような説明をされれば,多くの人が次のように考えるだろう。

なんだ。じゃあこのサイトが言っている「利益の割に賃金が低い」ってのも問題ないじゃん。利益が高いからといって賃金を上げなくちゃいけないわけじゃないんでしょ?

確かに,賃金が低いからといって,その企業の経営者に問題があるわけではない。しかし,会計学的見解で「問題がない」といえるのは,あくまで企業経営というミクロの範囲に限定した場合である。

② マクロ経済学的見解

会計学的見解の

- 最適な賃金や内部留保の額は経営者が決めるべき

という主張は確かに正しい。したがって,内部留保が多かったとしても,「それは経営者が適切だと判断したから」という結論になる。しかし,ここで問題となるのは,

なぜ日本中の経営者がそのような意思決定を行っているのか

ということだ。第1章では,法人企業統計によって「多くの企業が内部留保を蓄積している」という事実を確認してきた。そうなると,内部留保の蓄積が,

- 各企業のスタンス

- 経営者のキャラクター

といった要因で決定しているとは考えにくい。むしろ,

内部留保を増やすことが合理的な経済環境にある

という,マクロ経済側の要因を疑うべきだろう。

これこそ,当サイトが「問題あり」と判断する理由である(マクロ経済学的見解)。会計学的見解は個別企業のレベルにおいて正しいが,

それでは,なぜ日本中の企業が内部留保の蓄積に傾いているのか

ということについて何も答えていない。

| 内部留保の増加 | 主張 | |

|---|---|---|

| 内部留保是正派 | 問題あり | 内部留保は吐き出させるべき |

| 会計学的見解 | 問題なし | あくまで経営者の意思決定 |

| マクロ経済学的見解 | 問題あり | 内部留保増加は経済が異常であることのサイン |

結論からいえば,「内部留保の蓄積が合理的な経済環境」とは,

マクロ経済がまともに機能していない環境

のことである。第3章ではマクロ経済学的観点に基づき,再び会計データを使って,企業がどのような意思決定を行ってきたのかを類推する。

- ^1内部留保の吐き出しや課税に反対していても,内部留保の増加を「問題あり」と考える人は一定数存在する。しかし,ここでは議論をわかりやすくするため,「問題なし」という考え方について考察する。