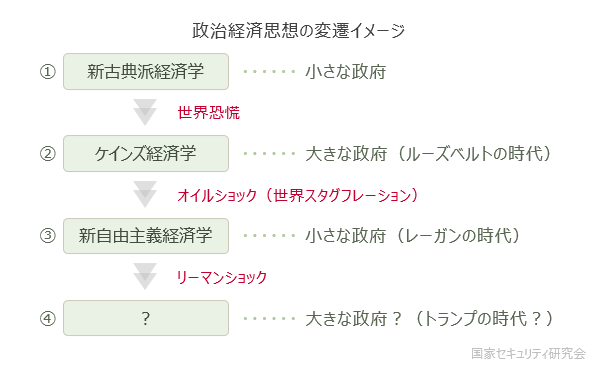

Theme 3:新自由主義の問題点

第11章 リーマンショック

オイルショック(世界スタグフレーション)以降,マクロ経済学の主流となった新自由主義経済学(通貨主義経済学)だが,その正当性はリーマンショックによって疑われるようになった。

リーマンショックは経済学(経済思想)において重要な転機となった。以降ではそのことについて説明するが,その前に,リーマンショックがどのような事件であったのかを簡単に説明する。

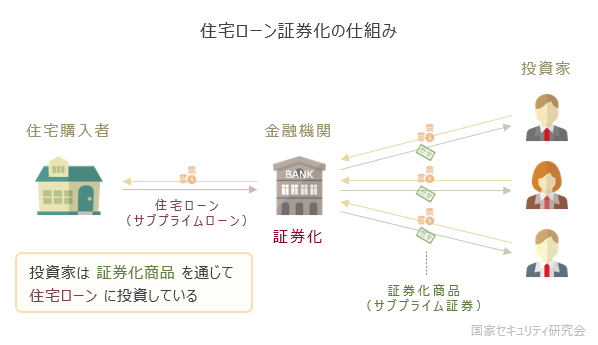

1.サブプライム問題の構図

リーマンショックとはアメリカの住宅バブル崩壊によってもたらされた世界的な不況である。簡略化して説明すれば次のようになる。

まず,低金利政策などで住宅取得が容易になり,住宅価格が上昇するようになった。第9章で述べた通り,この背景には子ブッシュ政権の住宅政策(オーナシップ社会)がある。

- オーナーシップ社会

- 子ブッシュ政権の持ち家促進政策(第9章 - 3)

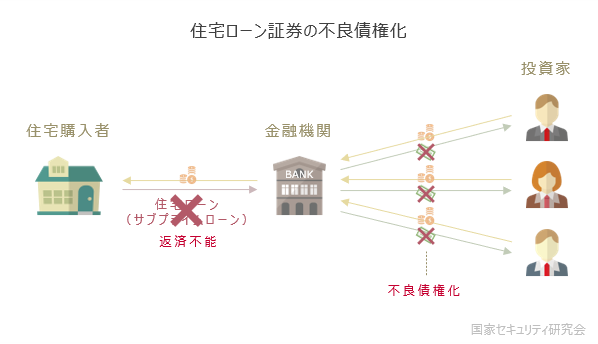

次いで,低所得者向けの住宅ローン(サブプライムローン)が急拡大し,それに拍車をかけた。サブプライムローンが急増した理由は,それを証券化したサブプライム証券への投資が過熱していたためである。

- 証券化

- 銀行の融資(債権)などを証券(債券)に変えて投資家に販売する手法。このとき,融資のリスクは投資家へと転化される。

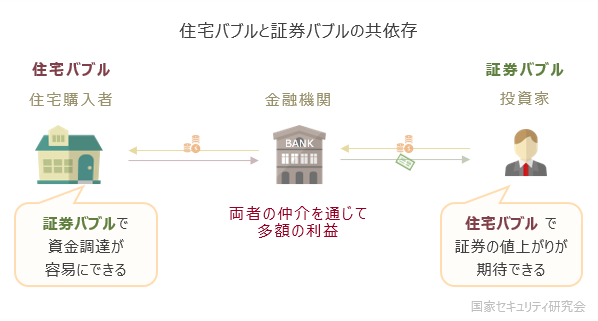

一方,サブプライム証券への投資が過熱した理由は住宅価格が上昇すると考えられていたからだ。すなわち,住宅価格と証券価格は共依存の関係にあった。

- 住宅バブル:サブプライム証券による資金流入に支えられる

- 証券バブル:住宅価格の上昇に支えられる

ここで注意したいのは,以下のような証券化商品に対する批判である。

金融機関は証券化という詐欺的な金融手法の開発によってリーマンショックという大惨事を引き起こした。これによって金融工学の間違いが証明された。

証券化自体はリスク管理のツールとして開発された。しかし,サブプライム証券の販売があまりに儲かるため,結果として,金融機関をリスクテイクの方へ向かわせた。イメージとしては「火災保険が儲かるから」という理由で,保険会社が審査をすっ飛ばして次々と契約を結んだような状況に近い。この場合,大規模な火災が生じれば保険会社は多額の損失を計上することになるが,リーマンショックはそれが不良債権問題で表面化した。

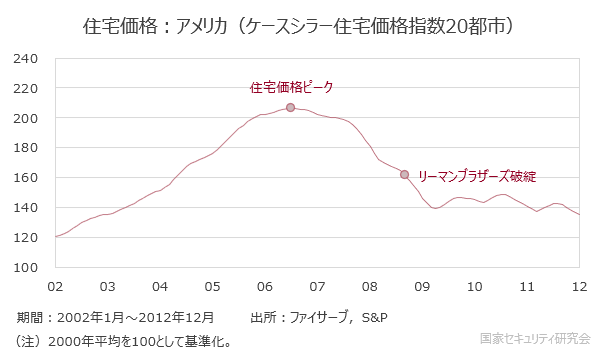

実際,住宅価格がピークを迎えると,住宅価格上昇を前提にしたローンの支払いが滞り,サブプライムローンは不良債権化した。そして,その裏側にあるサブプライム証券も同時に下落していった。

以上より,リーマンショックとは住宅金融を中心としたバブルの崩壊に他ならない。なお,リーマンショックについては

リーマンショックはリーマンブラザーズ証券の破綻に端を発した経済危機

という説明があるが,これは誤りといっていい。リーマンショックはその前後の不況全体を意味しており[1],リーマンブラザーズの破綻はその象徴的な事件のひとつにすぎない。

| 2006年7月頃 | アメリカの住宅価格下落開始 |

| 2007年8月9日 | パリバショック:BNPパリバ(仏最大の金融機関)が傘下のファンドを凍結 |

| 2008年3月16日 | ベアー・スターンズ(米5位の投資銀行)破綻 |

| 2008年9月7日 | フレディマックとファニーメイ(米住宅金融機関)国有化 |

| 2008年9月15日 | バンク・オブ・アメリカがメリルリンチ(米3位の投資銀行)を救済合併 |

| 2008年9月16日 | リーマン・ブラザーズ(米4位の投資銀行)破綻 |

| 2008年9月16日 | AIG(保険会社)国有化 |

世界金融危機

リーマンショックの重要な点は,アメリカの住宅金融危機が世界経済に重大な影響を与えたということである。その背景には歪なグローバル化があった(グローバルインバランス)。これは第2部 Part 2で述べた通りである。

こうした実体経済の経路とは別に,金融市場の経路もきわめて重大な影響を与えている(金融グローバリゼーション)。そのうち最大の問題は,

証券化商品によって,金融リスクが世界に拡散された

ということである。なお,リスクが国際的に分散されること自体は必ずしも悪ではない。しかし,そのリスクが十分に把握されていなければ,連鎖的なパニックの原因になる。

たとえば,サブプライム証券は世界中に流通していたため,

テキサス州のローン滞納が証券化商品を伝ってドイツの銀行に損失を与える

といった現象が生じるようになった。いくら情報通信手段が発達したとはいえ,こうしたリスクの把握は難しく,仮にできたとしても,かなりの時間を要するだろう(その間にもサブプライム証券の値下がりは続く)。

なお,現実の証券化商品は,内部にデリバティブが組み込まれたり,証券化商品がさらに証券化されたりと,きわめて複雑な形態をとっており,実質的に損失の原因が特定できないブラックボックスとなっていた(どこかの損失が別のどこかの損失へと連鎖)。この不透明性によって売りが売りを呼ぶ格好となり,世界中に金融危機を拡散していった。

2.新自由主義の終焉

リーマンショックは実体経済と金融市場の両面で世界経済にダメージを与えた。これにより新自由主義の時代は終焉を迎える。

リーマンショックについてはなんとなくわかったけど,それは新自由主義経済学とどう関係してるわけ?

これはいまだ議論の俎上にあるが,具体的には以下の2点が指摘されている。

| 問題 | 内容 | 具体的問題 |

|---|---|---|

| 事前 | 危機の原因になった | 金融機関の過剰なリスクテイク |

| 事後 | 危機の解決策を示せない | 不況の長期化 |

以降では,この2つの問題を簡単に説明する。

① 金融機関の救済

新自由主義経済学の問題について説明する前に,新自由主義経済学において金融機関救済がどのような位置づけにあるのかを整理する。

リーマンショックを受け,子ブッシュ政権では総額7,000億ドルの不良資産救済計画(TARP)が導入され,金融機関への資本注入が行われた。これについては次のような指摘が存在する。

リーマンショックという一大事において,金融機関救済という,明らかに新自由主義の定義に反する対応をしたにもかかわらず,ブッシュ政権は新自由主義の政権だとされている。これは青空を「赤い」というようなものだ。

確かに,金融機関救済は政府介入であり,「小さな政府」を標榜する新自由主義経済学とは相いれないようにみえる。しかし,こうした施策が新自由主義経済学と矛盾しているかには議論の余地がある。

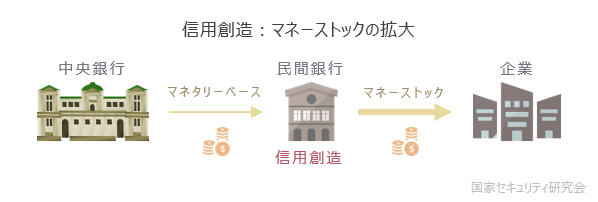

たとえば,新自由主義経済学の中心的存在である通貨主義経済学が「小さな政府」とされるのは,政府の役割を貨幣供給量のコントロールに限定しているからだ(それゆえ「通貨主義経済学」と呼ばれる)。ただし,ここでいう貨幣供給量とはマネーストック(民間銀行の信用創造によって何倍かに増やされた貨幣)のことである。

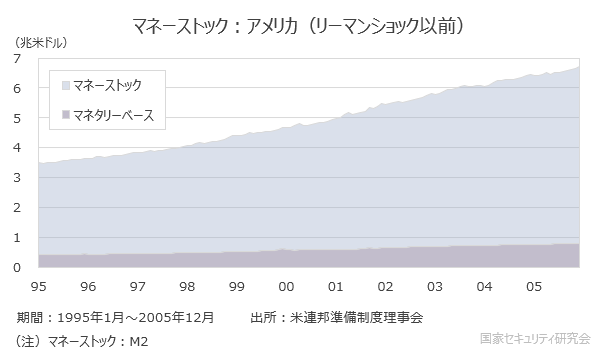

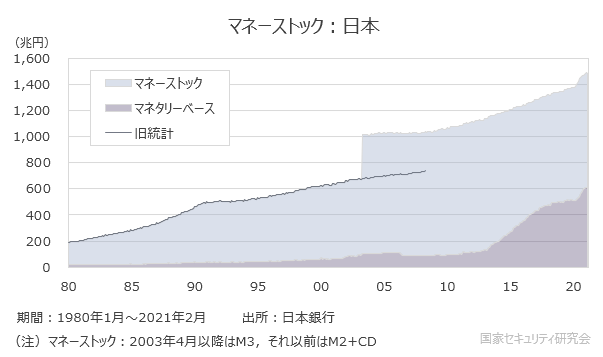

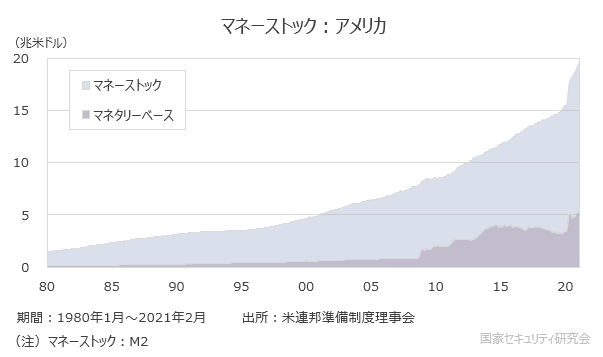

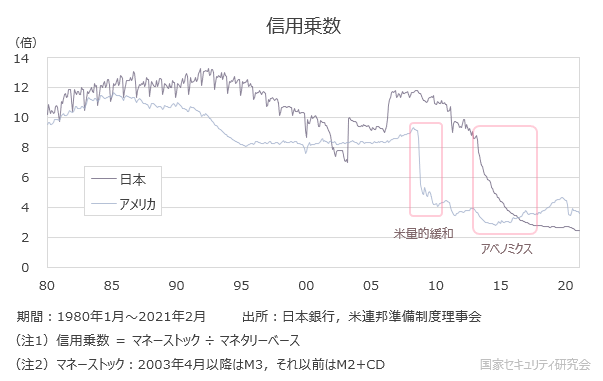

なお,アメリカの場合,リーマンショック以前まではマネーストックがマネタリーベースの約8倍強で安定的に推移してきた。

この構造が意味しているのは,

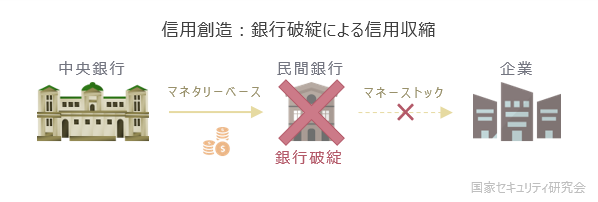

民間銀行が機能不全に陥れば,中央銀行が貨幣を減らすよりも大規模な影響が出る

ということである。仮に銀行がすべて破綻すれば,金融政策の経路は完全に消滅し,通貨主義経済学が提唱する政策はすべて無効となるだろう。

したがって,新自由主義経済学の学派において「金融機関を救済すべきではない」と主張する学者はほとんどいないと考えられる。むしろ,通貨主義経済学においては貨幣供給量のコントロールは国家が行うべき「最低限の役割」とされているのだから,金融機関の救済は国防や治安にかかる費用と同列とみなされる可能性すらあるだろう。

② 規制コストの問題

以上のように,金融機関の救済は新自由主義経済学の枠内で説明できないわけではない。しかし,そうなると新自由主義経済学にはもっと別の矛盾が生まれることになる。それが金融機関の過剰なリスクテイクにかかわる問題だ。

第9章で述べた通り,2000年代のアメリカでは金融規制の緩和が行われてきた。その背景には,

- 財政拡張は高コストなだけで無駄

- 政府介入はかえって市場を不安定化する

- 規制緩和のデメリットより規制のコストの方が大きい

という新自由主義経済学の考え方がある。そして,第4~5章で述べたよう,こうした考え方は

新自由主義経済学:市場の自律的な調整機能に対する信頼

という前提から導出されている。

しかし,規制の緩和で金融機関が過剰なリスクテイクを行った結果,金融危機(不安定化)が生じ,大規模な政府支出が必要となった(高コスト)。たとえば,TARPでは7,000億ドルの枠のうち約5,000億ドルが金融機関などに投入された。これらは現在ほとんど返済されているが,その規模は

- ブッシュ減税(当時史上最大規模の減税):1兆3,500億ドル(10年間累計)

- イラク戦争時の国防費増額分:1,284億ドル(2003~04年累計)

などと比較しても,決して小さなものではなかった。その後のオバマ政権の景気対策まで含めるならば,市場維持には巨額の資金が投じられたことになる。

以上より,金融機関の救済が新自由主義経済学と整合的であったとしても,

- 規制緩和は低コスト

- 規制緩和は金融危機の原因になる

- 金融危機は高コスト

という形で,当初のコンセプトとは矛盾することになる。

グリーンスパンとブッシュは経済面での政府の役割を最小化しようとしたが,現実には,政府はさまざまな分野で前代未聞の大きな役割を引き受けることになった。(中略)社会主義をひどく嫌う国家は,これまでにない手法でリスクを国有化したのだった。

―― J.スティグリッツ『フリーフォール』

リーマンショックを受けて,市場の自律的な調整機能に対しては疑いの目が向けられるようになった。これにより,

新自由主義的な政策は市場を不安定化するばかりか,かえって高コストなのではないか。規制によって生じるコストよりも,規制緩和によるデメリットの方が大きいのではないか。

といった考え方が台頭するようになり,低コストと安定性をうたっていた新自由主義経済学の時代は終焉を迎えることになる。

③ 不況の長期化

次に,新自由主義経済学が有効な解決策を示せなかったという点について説明する。

リーマンショックを受け,各国の中央銀行は大規模な金融緩和を行ったが[2],目覚ましい効果を上げることはできなかった。

バーナンキ(注:当時のFRB議長)はアメリカ経済に,あふれかえるほどの流動性を供給した。(中略)この流動性の増加は,財務省による莫大な救済措置と相まって銀行を救ったかもしれないが,不況は防げなかった。FRBは大まかな通貨政策と手ぬるい規制によって危機を引き起こしたかもしれないが,景気の下押しを防いだり反転させたりするためにできることはほとんどなかった。FRB議長も最後には,それを事実上認めた。

―― J.スティグリッツ『世界の99%を貧困にする経済』

なお,不況時の金融緩和は

- ケインズ経済学:貨幣供給量を増やし,投資を促進する(デフレ脱却)

- 通貨主義経済学:不況で減少した貨幣供給量を元に戻す(k%ルール)

という点で,ほとんどの経済学と整合的である。しかし,不況が長期化するにつれ,

そもそも中央銀行は貨幣供給量をコントロールできるのか

という疑問が浮上してきた。たとえば,以下は日米のマネーストック(貨幣供給量)とマネタリーベースの関係である。

リーマンショック以降,マネタリーベースは急増したが,マネーストックはそれほど増加していない。これは,中央銀行が大幅に金融を緩和しているにもかかわらず,民間銀行で信用創造が活発化していないことを示している。

こうした状況に対し,金融緩和よりも財政拡張に軸足を置いた主張が台頭するようになっていった。たとえば,2014年にはIMFが日本のバブル崩壊に対して

当時の政府が行った財政拡張は少なかった

という見解を示したほか,2017年にはシムズ理論が注目された。

- シムズ理論

- C.シムズ教授が提唱した,インフレ目標には金融緩和よりも財政拡張が必要だとする理論。浜田内閣官房参与が取り上げたことから,日本の政界でも注目された。

こうした流れのなか,より財政政策の優位性を強く主張する学派として注目され始めたのがポストケインズ経済学の流れをくむ現代貨幣理論(MMT)である。

- 現代貨幣理論

- ポストケインズ経済学の流れを組む学派。政府債務ではなくインフレ率に基づいて財政を調整すべきとする点に特徴がある。

現代貨幣理論では信用創造の規模が総需要によって決まると考えるため,貨幣供給量の調整も財政政策によって決定されると考える。評論家の中野剛志氏は,現代貨幣理論において,財政政策はある種の金融政策として扱われていることを指摘している。

借入れの需要が預金通貨を創造するという内生的貨幣供給理論の観点に立つと,財政政策とは,借入れの需要の創出を通じて貨幣供給量を増やす政策だということになる。財政政策とは貨幣供給量を操作する政策,すなわち一種の金融政策として理解すべきものなのである。

―― 中野剛志『富国と強兵』

もっとも,第5章で述べた通り,こうした理論は経済学の主流となったわけではない。リーマンショックによって新自由主義の時代は終焉を迎えたが,それに代わる見方は依然として提示されていない。

3.経済学の問題点

前述の通り,新自由主義経済学においてリーマンショックのような状況は想定されていなかった。それゆえ,以下のような言説が多く出回っている[3]。

経済学者は危機を予想できなかった。それどころか,楽観的なことばかり言って大惨事を招いた。経済学が役に立たないことは今や明白である。

このような意見に対し,J.E.スティグリッツ教授は

危機を予想している学者は大勢いたが,誰もまともに取り上げなかった

と反論している。なお,著書のなかでは自分以外にルービニ教授(ニューヨーク大学)やシラー教授(イェール大学)など多数の学者が繰り返し警告していたことが記されている。

危機の余波が続くなか,金融市場と規制当局は口をそろえて,「誰がいったい問題を予見できただろう?」と抗弁した。しかし,批判派の多くは実際に崩壊を予測していた。ただ,あまりに多くの人々が,あまいに多くの金を注ぎ込んでいたがために,不都合な真実は誰の耳にも受け入れられなかったのだ。

―― スティグリッツ『フリーフォール』

実際,金融危機以降に様々な理論が提示されたが,その多くは危機以前から存在するものであった。たとえば,新しい古典派経済学における合理的期待形成の過程を少し緩和する(横断性条件を満たさない)だけで合理的にバブルが生じることを説明できるが(合理的バブル)[4],そのことは大昔から指摘されていたことである。すなわち,スティグリッツ教授が指摘したよう,問題の本質は危機に関する理論が顧みられなかったことにある。

経済学者は何が起きているのかを理解するモデルを持っていなかったわけではない。実際,ひとたび危機が表れ始めると,今紹介したモデルは必要不可欠なものとなった。(中略)しかし経済学者は,別のモデルを過大に信頼して他のモデルを犠牲にしてしまった。それゆえ,大問題が引き起こされたのである。

―― D.ロドリック『エコノミクス・ルール』

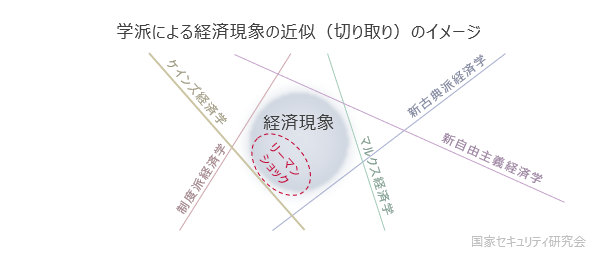

① 社会科学としての経済学

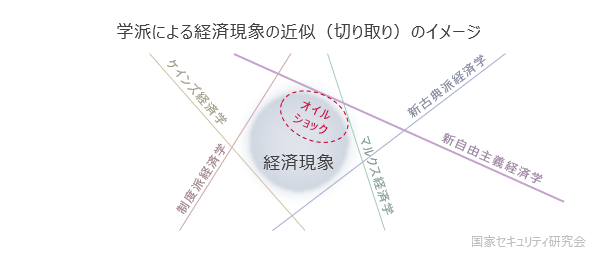

この「顧みられなかった」という点は社会科学として致命的だ。なぜなら,Part 1で述べたよう,社会科学は知識の水平的蓄積によって発展するからである。

| 知識 | 発展経路 | |

|---|---|---|

| 自然科学 | 垂直的蓄積 | より普遍的な原理 |

| 社会科学 | 水平的蓄積 | より多面的な見方 |

たとえば,宗教社会学は社会を宗教という側面で切り取るとどう見えるかについて論じているのであって,宗教で社会のすべてを説明できると論じているわけではない。それと同様に,新自由主義経済学も特定の状況を説明する理論(ある種の近似)であって,あらゆる経済状況を説明できるツールではない。

経済学においては,より良いモデルが悪いモデルに取って代わるという垂直的な形ではなく,これまで明らかにされていなかった社会的成果の一面について説明する新しいモデルが生まれるという水平的な形で知識の蓄積が行われている。

―― D.ロドリック『エコノミクス・ルール』

たとえば,オイルショックという「特定の状況」において,

- 通貨主義経済学:説明がうまくマッチした

- ケインズ経済学:有効な説明ができなかった

という面があったことは事実だろう[5]。このことから,当時「ケインズは死んだ」と言われたが,それは社会科学に対する誤解である。上記の事実は,単に

特定の状況に対し,有効な切り取り方が異なっていた

ということを示しているに過ぎない。

一方,リーマンショック以降は「ケインズの復権」と言われたが,これも全く同じだ。ケインズ経済学が生き死にを繰り返しているのではなく,効果的な近似の方法が変わっただけである。

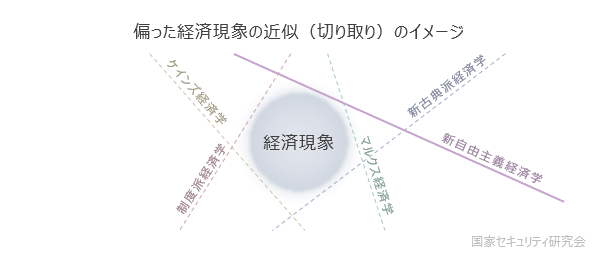

以上より,リーマンショック以前における経済学の問題は

特定の学派(見方)に偏っていたこと

である。スティグリッツ教授が述べた通り,予測できなかったのではなく,不適当な予測ばかりが注目されていたのだ。

- ※ 当時のアメリカにおいて新自由主義経済学の学者が懸念していた問題は低貯蓄率,経常赤字拡大,ドル急落,インフレ再燃などであり,住宅部門や金融部門にはそれほど注意を注いでいなかった。

自然科学分野におけるこれらの例のように,理論には全般的かつ普遍的な妥当性があるものと考えられている。(中略)しかし,経済学のモデルは違う。経済学のモデルは,状況によって変わるものであり,ほぼ無限の多様性がある。

―― D.ロドリック『エコノミクス・ルール』

ここで,もう一度,第2章で紹介した「間違った」批判について考えたい。

経済学者は新古典派だのケインズ派だのくだらない派閥争いばかりしている。真実はひとつなのに,何で学派にこだわる必要があるのか。

繰り返すが,経済学は社会科学のひとつだ。社会現象に対して複数の解釈が並立するのは当然のことである。むしろ,警戒すべきは学派論争が存在しないときだろう。それは大勢の見方が著しく偏っている可能性があることを示唆している。

経済学者が合意に達するのは奇跡に近い。仮に奇跡が起きたら,立ち止まってそれを疑った方がいい,と。

―― D.ロドリック『エコノミクス・ルール』

② 社会科学と労働制度

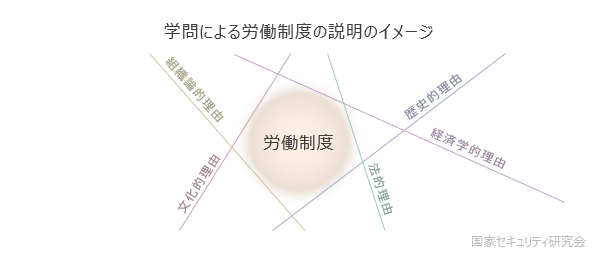

Part 2で述べてきた内容は経済学の学派に関する問題だった。しかし,Part 1で述べた通り,この問題は社会科学全体の議論に拡張できる。

- マクロ経済学的アプローチ

- 近似としての社会科学(第3部 Part1 第9章 - 4)

この構図のなかで特に熾烈な論争の対象となっているのが労働制度である。具体的には,以下の両極に偏った2つの見方の衝突だ。

A:経済学に対する過剰な信用

第1の問題は,経済学に極端に依存した見方である。これはリーマンショック前の新しい古典派経済学と同様,「経済学によっておおよそすべての問題が解決できる」と考える誤謬である。

しかし,第5章で述べた通り,数理的な経済モデル(実体景気循環論)に対しては,

- 雇用変動を十分に説明できていない

という批判がある。実際,人が仕事を選ぶことに対して,

それを数理的なモデルで表現することが適切なのか

という疑いは誰でも抱くだろう。実際のところ,数理的なモデルに偏った労働市場改革の議論は信用するに値しない。

- 通貨主義経済学の発展

- 実体景気循環論に対する批判(第5章 - 1)

B:経済学に対する過剰な批判

一方,数理モデルへの抵抗感から,これと逆方向に著しく傾いたような意見も多い。第2の問題は,経済学的な説明を一切無視した意見である。特に重要なのは,「労働制度はすべて文化的なものである」と考える誤謬だ。なお,この考え方は,

この非効率な慣習は日本の文化によるものだ!何の正当性もないのだから,すぐに変えるべきだ!

という結論を導出する場合もあれば,

労働市場改革は日本の文化の破壊を伴うものである!経済合理性で安易に変更すべきではない!

という結論を導出する場合もあり,必ずしも意見が一致しているわけではない。

しかし,第2部 Part 1でも述べた通り,日本の労働制度における問題の多くはデフレ経済によってもたらされた可能性が高い(イギリスであれフランスであれ,デフレ経済になれば同様の問題が発生する)。

- アベノミクスにおける問題の所在

- ブラック企業問題は制度の問題ではない(第1部 Part1 第8章 - 2)

- 節倹経済

- 労働に関する大半の問題はデフレ経済が原因(第2部 Part1 第6章)

デフレ経済が原因ならば,労働制度の問題を文化論の枠組みで判断することは不適切になる。そもそも議論の焦点は労働制度改革ではなく,デフレ脱却になるはずなのだから,論点自体がずれているといえるだろう。

こうした状況を踏まえ,Part 3では労働制度の問題を経済学の観点から説明する。次いで,第4部 Part 1ではそこに経済学外の視点がどのように加わるかを概観する。